有個壞消息,奶酪要被搶走了!

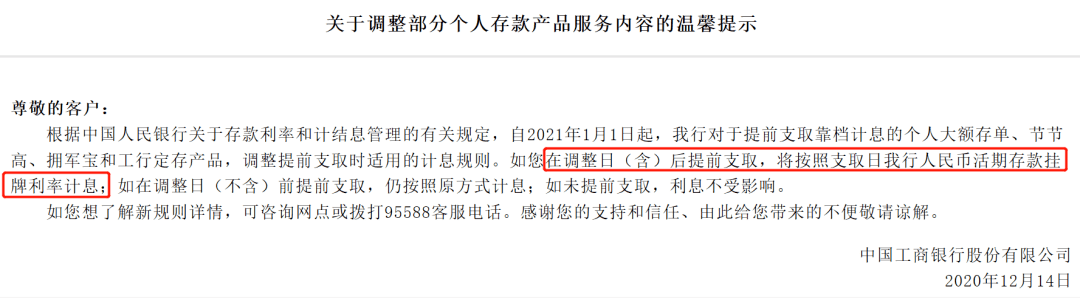

12月14日,工、農、中、建、交、郵儲六家國有大行同步官宣:

從2021年1月1日起,如果要提前支取個人大額存單、定期存款等產品,不準再用“靠檔計息”的方式來計算利息,全部按照活期利率算。

這意味著啥呢?有人算了筆賬:

如果你買了20萬3年期的大額存單,利率是4.125%。

存滿2年后,急用錢想取出來,按現在的做法,可以按2年期大額存單利率3.15%來算利息。

2021年1月1日之后,提前支取就只能按活期存款利率的0.3%來算。

算下來,會損失超過1萬元的利息!

坑爹啊!這就等于拿刀子在秋香姑娘臉上狠狠地劃幾口刀子,硬生生讓一個大美妞毀容了......

小柒還蠻喜歡大額存單的,之前也建議過大伙可以買。畢竟它可是央媽親自批準的存款產品,基本沒有損失本金的風險。不僅安全,在保本產品里,收益也不賴的。

目前一年期大額存單利率大約是2.25%,兩年期是3.15%,三年期在4%左右。而普通定存,一年期的只有1.75%,兩年期2.25%,三年期2.75%。

大額存單一個團,頂得過普通定存一個師呀,這種香餑餑,誰能不愛呢~

和死板的定存比起來,大額存單的流動性也更好,很多大額存單可以提前取出來,是個靈活的大胖子。但要提前取出來,就不能再享受當初設定的利息,要重新計算,靠檔計息。比如說,小柒買了20萬元3年期大額存單,利率是4.22%。兩年半后,我要買房,決定提前取出來。

這家銀行2年期大額存單利率是3.1%,那么,銀行就會按3.1%的利率給我付利息,也就是15500元(20萬*3.1%*2.5年)。但高能游戲就要結束了,新規后,提前支取只能按活期存款利率算(0.3%),我的利息就只有1500元了......

WTF?!20萬存了兩年半,就只能拿到1500塊利息?比原先少了1萬多!而且,不僅以后新發行的大額存單得按這個路數來,就連現有的產品,也要按新規則來。

也就是說,如果你的大額存單在明年還沒有到期,從明年開始,提前支取利息也會按活期算。

秋香都娶進門了,突然有人一腳踹開大門,扛走秋香,給你扔了個如花

這一幕,小柒咋還覺得有點眼熟呢?早兩年銀行智能存款也火得一批。

買入一筆3年或5年期的智能存款,有些利率甚至能超過5%。更牛叉的是,不光利息高,還可以隨時支取,不損失利息。不過,樹大招風,智能存款規模急劇擴大后,有可能會帶來系統性風險。因為用戶提前支取的話,需要有第三方金融機構(如信托)來接盤。如果規模太大,就沒有巨無霸能吞下來,這時候就不好了。

另外,還會有期限錯配等問題。

所以,從2018年年底開始,智能存款就開始被監管敲打。到后來,就是降低利息,并且提前支取的話,利率也只能按活期算,活生生被閹割了。

不過,上頭也不是故意要動大家的奶酪,得為金融崽崽長遠健康發展吶。你想啊,大額存單給的利率本來就比普通定存高,靠檔計息下,哪怕儲戶提前取出來,利息也要比活期高,銀行的成本就太高了。尤其是那些中小銀行,沒啥名氣,想要跟頭牌大行們搶客,就只能發行更多更高利率的大額存單。

但這么搞,不僅會拉高銀行吸儲成本,負債端壓力加大,是一個潛在的大風險,還會抬高貸款成本(否則哪有錢支付給儲戶的高息),企業要到銀行借錢,成本可就太高了。

現在監管可是想方設法解決企業融資難融資貴的問題。

上半年,監管就要求壓降銀行結構性存款(給的利率也比較高),在今年年底前,逐步壓降至年初規模的三分之二,也是意在降低銀行的融資成本,從而降低企業的借錢成本。

接下來,中小銀行的日子就沒那么好過了。

本來吧,高息搞大額存單、結構性存款的,主要就是中小銀行。沒辦法啊,你不給比國有大行和股份制銀行更高的利息,誰鳥你?靠活期存款、定期存款,活不下去啊。

現在一刀把養家糊口的頂梁柱(大額存單、結構性存款)閹割了,攬儲能力勢必會大不如前。

也就是說,在未來,資源會越來越向頭部銀行集中。

想買銀行股的鐵汁,小柒建議就盯著龍頭看,中小銀行股看看就得了。

-------我是一條分割線----------

小柒昨天在寫網貸的文章里提到了真實收益率IRR的計算(戳!這!里!),很多小伙伴問到該怎么算。

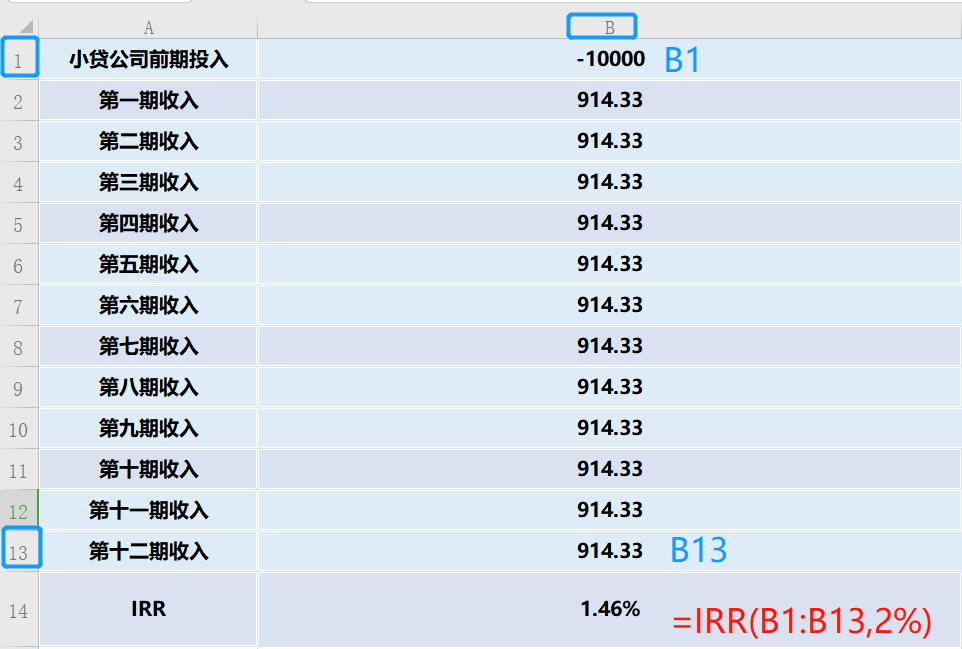

我們先理下邏輯:對小貸公司來說,借給客戶10000塊錢,這是它的現金流出,在excel表格上,“小貸公司前期投入”記-10000。

客戶每個月還款914.33,是小貸公司的現金流入,記正的914.33。每一期客戶的還款金額按以下表格填完,再添加一行“IRR”,在B14的格子里,也就是目前你所看到寫了1.46%的格子,輸入公式=IRR(B1:B13,2%),真實月利率就出來啦,也就是1.46%~

(公式里的B1:B13,意思是選中了“小貸公司前期投入”到“第十二期收入”這一列數字,大家根據實際情況改變數字哈。至于那個2%,只是輔助excel循環計算的數,填1%-7%都可以,不影響計算結果)

金大立免費服務熱線

金大立免費服務熱線 地址:成都彭州市工業開發區天彭鎮旌旗西路419號

地址:成都彭州市工業開發區天彭鎮旌旗西路419號二維碼